及早籌畫,退休生活更輕鬆

“報告:若養老金體制不改革 2050年帳戶缺口將達43萬億”

(新浪財經 2018/9/21)

“填補養老金缺口 中國下月起實施養老保險基金中央調劑”

(路透社、北青網)

一個個觸目驚心的標題,仿佛在不停的提醒著我們要好好想想自己的退休安排。

隨著中國人口老齡化的增速,“養老”已經成為社會持續熱議的話題。在社會保障不足的背景下,老後如何維持生活品質成為了每個人必須直接面對的問題。應該怎樣才能保證退休後的生活品質?這裡不得不提一個重要的概念:養老金替代率,它是指退休後月收入與退休前月收入的比率。比如,一個職工退休前每月收入為10000元,退休後基礎養老金加個人帳戶養老金以及其他收入累計為7300元,那麼他的養老金替代率為(7300/10000)*100%=73%。一個退休前月收入為12000元的職工,退休後基礎養老金加個人帳戶養老金以及其他收入累計7300元,那麼他的養老金替代率為(7300/12000)*100%=60.8%。月收入越高,養老金替代率越低。根據一般規律,養老金替代率大於70%,退休後可維持現有的生活水準;養老金替代率達到60%-70%,退休後可維持基本生活水準;養老金替代率低於50%,那麼生活水準較退休前會有大幅下降。

在完全沒有儲蓄或者退休計畫的情況下,需要每個月投105,759 X 15年(預期每年投資回報5%),才能夠滿足退休開支的需求。

這麼大的退休開支,內地的朋友是靠怎樣去為退休生活籌畫呢?

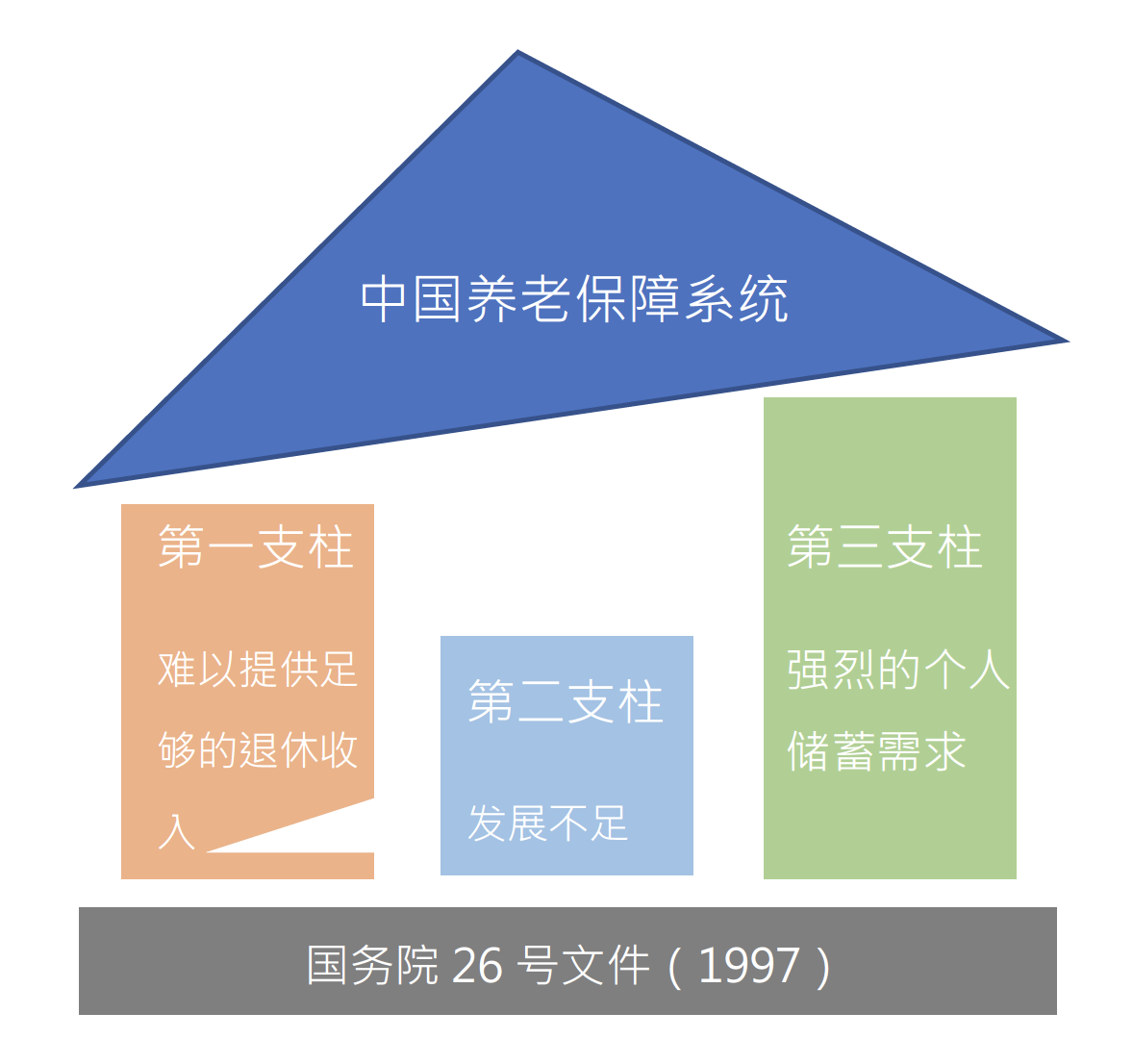

第一支柱:社會基本養老保險

從2011年1月1日起,個人養老帳戶全部由個人繳納形成,單位繳費不再進入個人帳戶,而全部進入統籌帳戶。個人帳戶實行基金積累原則,記到個人名下,在退休或者死亡時領取;統籌帳戶實行現收現付原則,當年的收費用於全社會當年的退休金支付。

城鎮職工繳費滿15年,達到領取年齡(男60周歲,女55周歲),辦理相關手續後便可領取一定額度的養老金。養老金主要由基礎養老金和個人帳戶養老金兩部分組成。

基礎養老金=(上年度在崗職工月平均工資+本人指數化月平均繳費工資)/2× 繳費年限×1%

個人帳戶養老金=個人帳戶累計金額÷計發月數

中國社會基本養老保險遵循的是“低水準、廣覆蓋”的原則,只為城鎮職工提供最基本的生活保障。即便只是最基本的生活保障,由於中國人口的迅速老齡化和平均壽命的延長,這套體系面臨著難以為繼的風險。根據怡安翰威特的調查研究,在過去5年,中國社會基本養老保險資金赤字的年增長率達25%,2010年社會基本養老保險的總赤字達到1950億,2009年社會基本養老保險僅覆蓋了3.11億城鎮員工中的57%,4 .69億農村勞動人口的15%。基於這種現狀,政府將逐漸把養老的責任轉移到雇主和員工身上。這也是發達國家普遍的做法,在很多發達國家,雇主補充養老計畫在整個養老體系中起著支撐的作用。

第二支柱:企業補充養老保險

企業補充養老保險的形式很多,比如團體保險、銀行模式、內部記帳式,但使用最為廣泛的是企業年金和類年金信託。在過去2-3年推出的企業補充養老保險中,企業年金和類年金信託佔據了70%的比例。

企業年金是國有企業必須採取的補充養老模式,這種形式能使企業和個人享受一定的稅收優惠,但必須經過嚴格的政府報備流程。企業年金一般由財務狀況良好,能夠為員工提供額外養老保障的企業發起,在自願的基礎上,由員工和雇主同時繳費,金額不高於上一年度總工資的8.33%。雇主以信託的方式運轉該筆資金,在員工死亡、退休或永久殘疾時提取這筆資金。類年金信託與企業年金的操作手法類似,但更為靈活。

第三支柱:個人存款與投資

第一支柱的嚴重赤字和第二支柱的發展不足使規模效益、專業投資和稅優政策都缺乏的第三支柱畸形地成為了支撐中國人養老的主要力量。也導致中國的居民儲蓄率為世界最高,占到了居民可支配收入的20-30%,這也正正反映了社會基本養老與企業補充養老的不足。下圖展示出中國養老保險體系的現狀。

龐大退休的儲備到最後還是要靠自己,為退休越早準備越好。年輕的時候,可以把比較多的資金投入在股權類投資上,隨著年紀的增長,股權類投資的比例要隨之下降。增加固定收益的投資,例如房產的租金收入或固定派息的債券、基金等等。使到晚年的時候可以有穩定的被動收入支持退休生活。退休的生活開支解決了,大家還要為未知的情況做好準備。對保險產品的選擇,最好將重點放在保障功能而非投資功能。而很多人都關注的重大疾病類保險產品,越早買越便宜。